Menu

Buscar

Buscar

COLUNA DE MÍDIA

ESTEVAM AVELLAR/TV GLOBO

Cássia Kis interpreta a feiticeira Haia Lachovicz em Desalma, série que estreou no Globoplay em outubro

No primeiro texto desta série, comentei sobre os desafios econômicos e culturais do Globoplay. Agora, sob a perspectiva do dilema da inovação, falo sobre o Globoplay e as limitações de sua estratégia de se tornar uma marca DTC (direct to consumer). Ao final, discuto as principais críticas que recebi em relação ao primeiro texto sobre o assunto.

O Dilema do Inovador é provavelmente o livro mais influente do mundo sobre tal questão. Nele, o professor Clayton M. Christensen descreve como as empresas líderes de mercado (também chamadas de incumbentes) falham ao perder as grandes ondas de inovação.

Exemplos: A Nokia e a BlackBerry ao perderem o domínio dos telefones celulares para a Apple e Samsung com o surgimento dos smartphones. Ou a Amazon com seu Kindle ao matar as grandes redes de livraria.

Para Christensen, a principal razão dos líderes de mercado falharem não é o fato de não saberem ou não entenderem o que está acontecendo e quais novas tecnologias estão surgindo. Ao contrário, os líderes de mercado conhecem bem os riscos e são plenamente capazes de adotar as novas tecnologias e readequar a reorganização.

O problema é que os líderes tentam aplicar essas novas tecnologias a seus produtos e clientes existentes na busca pelo aumento da rede de valor atual. Ou seja, os chefes das empresas tradicionais preferem investir em iniciativas mais rentáveis e aguardam que as novas ondas sejam grandes o suficiente para entrarem.

O problema é que quando eles veem a onda grande o suficiente e decidem entrar, as novas empresas (as disruptoras), que adentraram nas ondas quando elas ainda eram pequenas, já estão tão na frente que os antigos líderes perdem o mercado e ficam para trás.

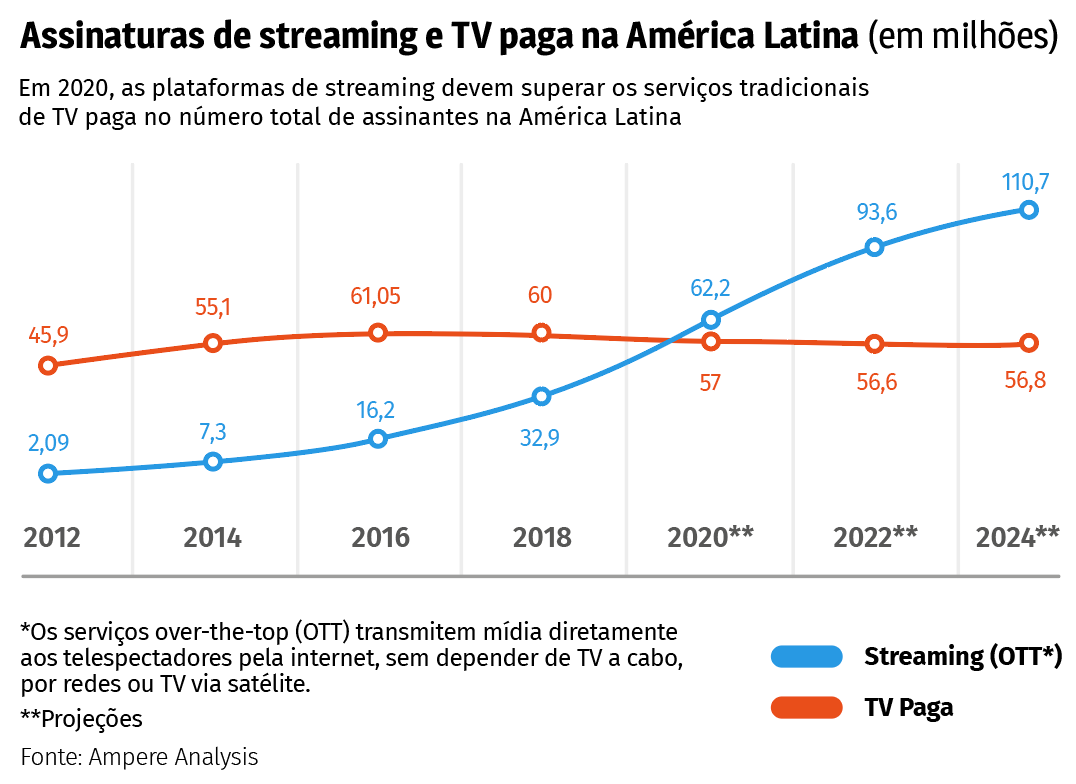

Hoje ninguém duvida que o streaming é o futuro da TV. E a Globo sabe disso há tempos. O Globoplay é a mais visível tentativa da empresa de responder ao desafio disruptivo que a digitalização da economia trouxe, levando à mudança de hábito dos espectadores. O público cada vez mais troca a televisão por redes sociais, games e toda a sorte de conteúdo digital, incluindo o streaming.

Há uma briga acirrada pela atenção das pessoas, e a TV vem perdendo espaço rapidamente. E aqui foco no Globoplay, mas o desafio se estende a todas as grandes redes de televisão. Mesmo a Disney. Se por um lado o Disney+ é um sucesso, por outro, seus negócios de TV sofrem. A ESPN, antiga joia da coroa do grupo, se tornou um dos maiores problemas.

Em um momento em que os conglomerados de mídia no Brasil e no mundo correm para lançar suas plataformas de streaming, o tema pode até parecer novidade, mas note que a Netflix entrou na área de streaming em 2007, quando as redes de TV já sabiam do potencial da internet mas viam na prática um mercado pequeno demais para valer a pena investir.

O próprio Globoplay é uma ideia de 2013 e colocada no ar em 2015. Com a plataforma, a Globo não reinventa a TV ou o streaming, apenas aprimora o que já existia. Basicamente, replica o dilema do inovador.

Certamente a Globo não vê o Globoplay somente como uma estratégia de streaming. Para a organização, o serviço é um movimento de se tornar uma marca DTC (direct to consumer) e, na mesma medida, atender cada vez mais as marcas DTC. Ser uma DTC, ou marca direto ao consumidor, refere-se à venda de produtos diretamente aos clientes, ignorando quaisquer varejistas, atacadistas ou outros intermediários.

As marcas DTC geralmente são vendidas apenas no online e se especializam em uma categoria de produto específica. O Nubank é um exemplo de marca DTC. Libertou-se do modelo com agências físicas e criou o banco 100% online.

E aqui vale a consideração: Itaú e Bradesco não imaginavam que a internet era o futuro bancário? Sem dúvida sabiam, mas como a teoria do dilema do inovador postula, não entraram de cabeça na nova onda, aguardaram a onda crescer para justificar o investimento, e abriram espaço para o nascimento do Nubank.

Mas como o Globoplay se encaixa no DTC? De certa forma, a TV aberta já é uma marca DTC, na medida em que fala com o consumidor sem intermediários, o problema é que esse modelo ainda não é digital. O que nos leva à segunda questão. Duas ondas poderosas estão surgindo no mercado de publicidade.

Por um lado, há um crescente número de marcas DTC que ignoram a TV e focam seu esforços no online. Marcas como o Nubank até podem anunciar na televisão, mas concentram seus esforços na mídia digital e na esmerada segmentação do público na hora de fazer campanhas.

No online é possível colher uma gama infindável de dados do usuário, diferentemente da TV aberta ou paga. Empresas como o Nubank se tornaram benchmark para os líderes que adotam práticas cada vez mais semelhantes com seus budgets bilionários antes destinados à TV (Itaú, Bradesco e Santander, estou falando de vocês).

Por outro lado, o crescimento do consumo de conteúdo em streaming de conteúdos de TV ou mesmo em suas mais diversas formas, como transmissões de games ou live de influenciadores, reduz cada vez mais a audiência da televisão e sua capacidade de reter a atenção das pessoas (mais detalhes neste texto de Rafael Pallarés). Ou seja, se a Globo não estiver no online, perderá a audiência dos espectadores e perderá anunciantes que cada vez mais preferem o online.

Então a solução é simples. Se você é uma rede de TV, mova seu conteúdo para o online. Mas há um paradoxo neste problema. Como lembra Packy McCormick, "se todos podem fazer algo, não há vantagem em fazê-lo, mas você ainda tem que fazer de qualquer maneira apenas para acompanhar".

Observe como o ciclo de inovação proposto por McCormick para o e-commerce se aplica a todos os setores e verticais, incluindo o streaming:

O innovator faz algo inovador.

Alguns poucos corajosos tentam copiar o inovador.

Alguém desenvolve software para permitir que todos façam algo inovador.

O inovador não é mais inovador.

Todo mundo faz o que o inovador fez, tornando difícil se destacar e mudar o campo de batalha para a construção de público e marca.

A curadoria se torna importante.

O próximo inovador chega e faz algo inovador, e o ciclo começa novamente.

O problema para as marcas DTC está no fato de que, à medida que o mundo adota tecnologias SaaS (Software as a Service), as empresas não precisam mais investir milhões para entrar em um mercado. Basta contratar o serviço de uma empresa de tecnologia e pagar um valor proporcional à sua utilização.

A Netflix usa a nuvem da Amazon, mas a realidade é que qualquer um pode contratar esse serviço, até pessoas físicas. Por sinal, a grande maioria dos fornecedores de tecnologia da Netflix está à disposição de qualquer empresa.

Certamente, é necessário um time altamente qualificado para assegurar que essas tecnologias funcionem da melhor maneira possível em uma escala tão grande quanto a da Netflix, mas o grande diferencial da Netflix está na qualidade de seu conteúdo, sua capacidade de marketing e no efeito de rede, ou seja, a capacidade de reunir um grande número de pessoas em torno de um mesmo tema (e aqui, a questão do grande números de assinantes em escala mundial se impõe).

Assim, à medida que criar marcas DTC se torna cada vez mais simples com a popularização das tecnologias mais complexas, "aumenta a entropia e diminui a probabilidade de que qualquer empresa específica gere lucros sustentados. Baixa barreira de entrada significa mais competição. E agora que quase todas as peças da cadeia de valor se tornaram modularizadas, a batalha se concentrou em um lugar: marketing, via aquisição paga, e marca, a única barreira para a vasta maioria das marcas", diz McCormick.

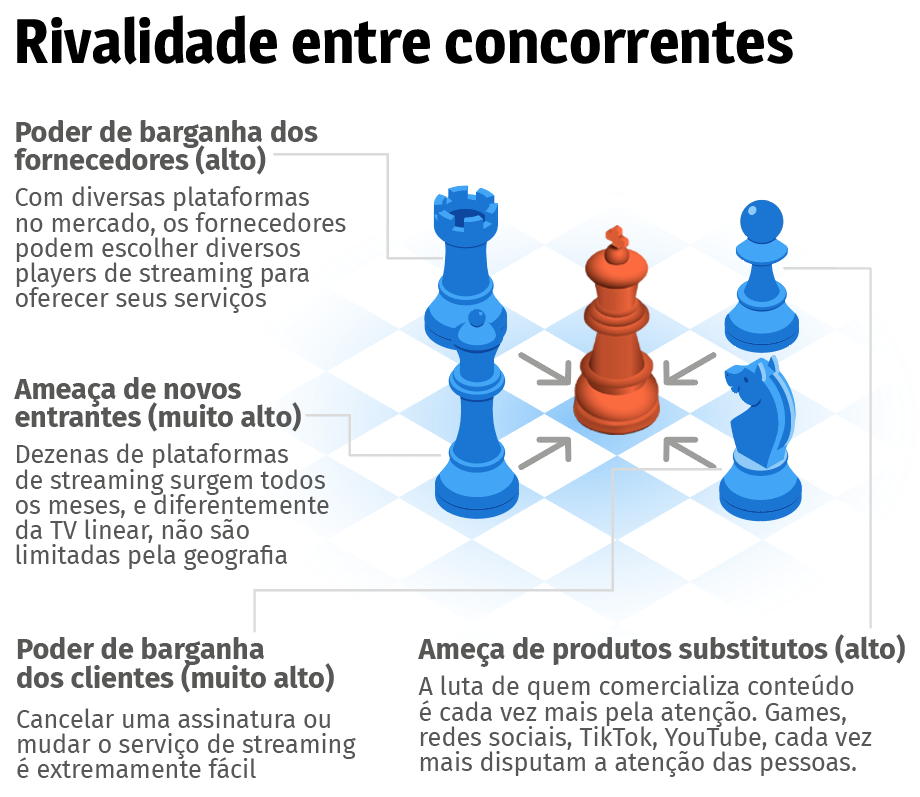

E a exemplo do que McCormick faz em seu ótimo texto sobre os problemas do DTC, Shopify and the Hard Thing About Easy Things, de onde busquei diversas referências, aplico as cinco forças de Porter ao modelo do Globoplay. Quanto maiores os riscos, maior a rivalidade. E quanto maior a rivalidade, menores os lucros.

Um ponto importante é a Globo ainda levar vantagem em sua capacidade de construir marca ao usar a força da TV aberta. Não é acaso a Disney se associar à Globo para lançar o Disney+ no Brasil. Mas à medida que a TV aberta perde espectadores e caem as barreiras de entrada no streaming, aumenta a competição.

Veja o exemplo da Europa Ocidental. Como a demanda por conteúdo produzido localmente e em idioma nativo cresceu, as emissoras de TV locais têm oferecido suas próprias plataformas de streaming e, em um esforço para competir com os principais players multinacionais, também têm juntado forças para formar novos serviços de streaming locais, como Joyn, lançado na Alemanha em junho de 2019, e Salto, lançado na França em outubro de 2020.

Pode ser impensável para a Globo unir forças com Record, SBT, Band e RedeTV!, mas aumentaria as chances do grupo. O nível da concorrência neste segmento é altíssimo e nem a líder absoluta Netflix está alheia à crescente competição.

Segundo o eMarketer, na Europa Ocidental, o crescimento nas visualizações da Netflix desacelerará a partir do próximo ano, e a empresa terá de trabalhar duro para lutar contra a concorrência. O Amazon Prime Video, por exemplo, foi lançado em Luxemburgo e na Holanda este ano e continua aumentando suas ofertas.

No mês passado, o Amazon Prime adquiriu um pacote de direitos de transmissão da Liga dos Campeões na Itália. "Prevemos um forte crescimento no número de espectadores do Amazon Prime Video este ano, mesmo em mercados bem estabelecidos como a França (alta de 71,4%, para 8,3 milhões), Alemanha (alta de 12,8%, para 22,6 milhões) e Reino Unido (alta de 22,8%, para 16,5 milhões)", diz a consultoria.

Mas na guerra do streaming certamente haverá dois vencedores. Primeiro, os usuários que terão cada vez mais oferta pagando cada vez menos; depois, os fornecedores da tecnologia da plataforma. Quem ganha com as guerras não são os combatentes, mas os vendedores de armas. Na guerra do streaming não será diferente. O problema é que o Globoplay transforma a Globo em um combatente e não em um vendedor de armas.

DIVULGAÇÃO/NETFLIX

Emma Corrin é Diana em The Crown, da Netflix

Então todos os streamings vão acabar e só restará a Netflix, Disney+ e Amazon Prime? De maneira alguma. Diversas plataformas de streaming vão se consolidar e ganhar muito dinheiro. A Vix recentemente lançou uma iniciativa interessante com produções pensando em branded content desde sua origem. A plataforma lançada há dois meses já ultrapassou 1 milhão de usuários.

Tornar o Globoplay um streaming de nicho focado em novelas seria um caminho, mas não parece ser a escolha da Globo. O maior potencial do streaming está em criar comunidades em torno de um tema, como as transmissões de games da League of Legends e as lives de influenciadores como Felipe Neto mostram.

Haverá um crescente número de serviços de streaming em torno de um jogo, ou um tema como filmes de terror, ou um esporte ou um time. A questão é que para a Globo dominar um nicho é pouco. A emissora quer ser no digital tão grande quanto é na TV aberta.

No próximo texto trago uma sugestão de como a Globo poderia deixar de ser um combatente para se tornar um vendedor de armas para o DTC. E mais: se tornar maior do que é hoje.

O primeiro texto desta série provocou reações acaloradas, particularmente no Twitter. Reuni as principais e tento respondê-las a seguir:

A matéria é achismo porque não tem os números da Globo.

De fato não é uma reportagem, é uma coluna. Assim sendo, é opinativa e a tentativa é desenhar um cenário e suas probabilidades. De todo modo, os números dos concorrentes estão presentes no texto. A Globo não divulga os dados de assinantes, receita ou rentabilidade, mas é nítido que o alcance e escala de seus concorrentes (Nextflix, Disney+ e Amazon Prime) são desafiadores.

O Globoplay já tem 2 a 3 milhões de assinantes.

Os números não são confirmados pela Globo, mas foram apontados por uma pesquisa. Mas suponhamos que de fato estes sejam os números (ou até maiores). A Netflix tem mais de 195 milhões de assinantes, e a Disney+ passou os 72 milhões.

E meu ponto é o potencial do ganho de escala e capacidade de investimento em produção de conteúdo original e marketing. Os números dos concorrentes evidenciam a desvantagem do Globoplay.

A Globo investirá mais de R$ 120 milhões em sua área de pagamentos online como parte de sua estratégia DTC.

O aumento de investimentos por si só não define o sucesso de uma iniciativa. De todo modo, o tamanho do investimento em uma área onde a concorrência é tão acirrada com a presença de um infinidade de players (empresas de pagamentos online) é um indicativo da dificuldade de se diferenciar como uma marca DTC.

Os acionistas estão dispostos a perder dinheiro durante dez anos no Globoplay.

Esta informação diz mais sobre os acionistas do que sobre as chances de sucesso da empreitada. Se você é líder de mercado como a Globo, se não aderir a uma tendência que todos estão aderindo, pode ser percebido como ultrapassado. Record, SBT, Band, todos têm (ou terão) streaming. Qual seria a percepção do mercado se a Globo não tiver o seu?

Surpreenderia se os acionistas dissessem que estão no negócio apenas enquanto a moda durar. Mas a Globo tem acionistas de primeiríssimo nível. E como todo investidor, ele muda suas prioridades no mesmo momento que as oportunidades sejam maiores em outro lugar.

Record, SBT e Band estão pagando o autor para atacar o Globoplay.

Não, não estão me pagando. Por sinal, se as chances do Globoplay sobreviver são pequenas, as chances de sucesso de plataformas de streaming de Record, SBT, Band e demais canais abertos são ainda menores se não seguirem um modelo de nicho.

Certamente as marcas de streaming podem seguir ativas sustentadas por investimentos de outras fontes de receita das empresas, mas essas plataformas não darão qualquer contribuição positiva relevante para os resultados financeiros em comparação aos números atuais da TV aberta e paga.

Nota da Redação: Este texto é o segundo de uma série de três sobre o mesmo tema

Este é um texto argumentativo. O Notícias da TV não compartilha necessariamente da mesma opinião do autor.

© 2025 Notícias da TV | Proibida a reprodução

Mais lidas

Política de comentários

Este espaço visa ampliar o debate sobre o assunto abordado na notícia, democrática e respeitosamente. Não são aceitos comentários anônimos nem que firam leis e princípios éticos e morais ou que promovam atividades ilícitas ou criminosas. Assim, comentários caluniosos, difamatórios, preconceituosos, ofensivos, agressivos, que usam palavras de baixo calão, incitam a violência, exprimam discurso de ódio ou contenham links são sumariamente deletados.