Menu

Buscar

Buscar

COLUNA DE MÍDIA

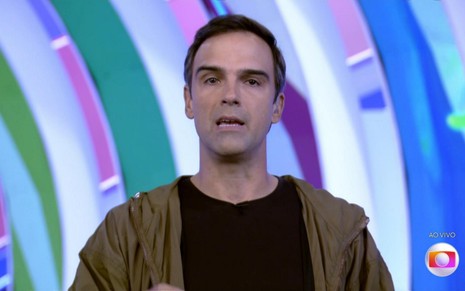

Divulgação/TV Globo

Erick Brêtas é diretor de produtos e serviços digitais da Globo; desafio de crescer em mercado quente

Erick Brêtas ocupa uma das posições executivas mais importantes do planeta. Além de liderar os esforços digitais da Globo, o maior grupo de mídia da América Latina, e gerir bilhões em investimentos, se for bem-sucedido em sua missão, o executivo provará a outros grupos de mídia tradicional espalhados pelo mundo que é possível concorrer com gigantes de tecnologia como Apple, Amazon, Google e Facebook, e ainda enfrentar gigantes da mídia, como Disney, WarnerMedia e Netflix.

É um desafio imenso. O investimento em conteúdo no mundo este ano deve ultrapassar R$ 1,3 trilhão, e boa parte disso tem o streaming como prioridade.

A Disney, maior conglomerado de mídia do mundo, anunciou que irá gastar R$ 190 bilhões em conteúdo apenas em 2022. A Netflix deve chegar aos R$ 100 bilhões. Dona da HBO Max, a WarnerMedia vai ultrapassar os R$ 110 bilhões após a fusão com a Discovery, que deve acontecer nos próximos meses.

O investimento da Globo em conteúdo, em 2021, tinha a estimativa de chegar a R$ 4,5 bilhões. O valor é alto para o mercado brasileiro, mas pouco mais de 2% do que a Disney irá gastar.

O aumento do custo é um desafio. Os preços das produções chegaram a aumentar até 70% após a pandemia, com a chegada de mais concorrentes ao país, mas o crescimento da Globo no digital tem sido robusto, particularmente no Globoplay. A plataforma brasileira de streaming mais que dobrou o número de assinantes nos últimos dois anos. O grupo também reverteu o prejuízo e teve o melhor resultado de um trimestre nos últimos quatro anos.

A chegada neste início de 2022 de Paulo Marinho à presidência da Globo no lugar de Jorge Nóbrega deve acelerar o processo de digitalização na empresa. Brêtas, por exemplo, ganhou novas responsabilidades. Atual diretor de produtos e serviços digitais (área que compreende o Globoplay), também passou a responder pelos canais por assinatura, negócios internacionais, Globo Filmes e ViU Hub, uma área de influenciadores da Globo.

O Notícias da TV conversou com Brêtas sobre os desafios de seu trabalho, da difícil tarefa de demitir colegas que conhece há décadas, da lógica de cortar custos na TV aberta para investir no Globoplay, da disparada dos custos de produção e de por que a Globo abriu mão de esportes como os campeonatos estaduais. Ele também não descarta ter conteúdos de concorrentes como o SBT no Globoplay.

Confira uma versão editada e condensada para maior clareza e coesão da primeira parte de uma longa entrevista exclusiva por videoconferência:

Notícias da TV - A estimativa de investimento dos grandes grupos de mídia em conteúdo em 2022 é de US$ 1,3 trilhão. Vemos que os conteúdos estão ficando muito caros. Qual é a sua visão com relação ao aumento de custos no streaming?

Erick Brêtas - Para as empresas de tecnologia, não é muito dinheiro, mas é para as empresas de mídia. O conteúdo atende a estratégias diferentes, dependendo de qual seja a plataforma. O palco central da disputa é o mercado americano, é um conteúdo que tem predominância cultural e viaja mais, e boa parte desse dinheiro deve ficar concentrada nos EUA mesmo.

Porém, já percebemos no Brasil que os custos estão inflacionados. Tem um lado bom de estar entrando mais dinheiro na área, empregando profissionais e com atores, diretores e técnicos ganhando mais. Ao mesmo tempo, tem um problema de infraestrutura de produção, porque não temos mão de obra qualificada o suficiente, aí não é tão bom assim.

Como assim?

O efeito não é positivo se esse crescimento dos custos e salários se dá por gargalos. Quando começa a existir guerra de oferta e proposta para romper contrato, o que vemos é um crescimento inflacionário e não sustentável. Hoje temos coisas que custam o dobro porque falta gente. Precisamos investir mais para ter uma infraestrutura mais sólida.

Existe uma oportunidade para investimento, uma infraestrutura criativa que está presente no país, mas não se resolve isso em três meses. É preciso tempo para maturar. Eu não acho que é uma bolha, mas acho que precisamos de um reequilíbrio, e tem gente que vai ficar de fora. Acho que vai ter uma consolidação, mas teremos cinco, sete grandes players, que é um bom número para a gente sustentar um mercado mais maduro. Pode haver uma pequena acomodação do mercado de conteúdo, sim. Estamos em um pico neste momento. Temos de ter cuidado porque não é uma corrida do ouro. Quem está abrindo produtora ou investindo no setor precisa pensar que isso talvez não seja sustentável em 10 ou 15 anos.

As empresas de tecnologia talvez descubram que muito do dinheiro que estão investindo em conteúdo talvez não deem o retorno que imaginam, não?

É tanto capital disponível, e não somente em mídia. Estive na Globo Ventures e, no setor de startups, também existe muito capital disponível. E, quando há excesso de capital, há uma tendência à indisciplina.

A Globo vem de um duro processo de reestruturação nos últimos anos. Fim dos contratos fixos dos atores e apresentadores e cortes de colaboradores estão entre as medidas impopulares adotadas. É uma busca pelo uso mais disciplinado do capital? Qual é o objetivo dessa mudança?

Estou há 25 anos na Globo. Como executivo, há 16 anos. Vejo hoje uma Globo muito mais disciplinada no controle dos gastos e nas decisões de investimentos. E isso é bom. Sei que pode ter um lado difícil. Quando precisamos demitir colegas e companheiros é muito difícil, ninguém gosta de demissão. É difícil para os gestores, e ninguém comemora uma coisa dessas.

Mas, às vezes, o enxugamento é necessário para trazer eficiência para as operações, é importante. Uma empresa como a Globo, com diferentes unidades de negócio em diferentes estágios de maturidade, precisa ter partes do negócio que geram valor por meio da geração de margem (ou seja, gerar caixa) e novos negócios, como o Globoplay, que geram valor por criação de propriedades (os negócios de crescimento que aumentam o valor da empresa).

Ou seja, você garante a eficiência das operações maduras para que elas gerem caixa que vão ser usados nos novos negócios. Quando você realiza essa propriedade é uma outra conversa, mas o plano está correto e está sendo bem executado.

Por que o plano está correto?

Podemos ter uma área que não está performando tão bem. Mas, quando olhamos os grandes números, vemos que o plano está correto. Vou te dar um exemplo dos eventos esportivos. No passado, a simples presença da Globo em uma mesa de negociação já fazia aquele direito custar o dobro. Havia uma crença dos detentores dos direitos de que a Globo pagaria qualquer valor para ter os direitos. Isso fazia subir os valores subirem e não é mais verdade.

A Globo não está mais disposta a pagar qualquer preço por direitos esportivos. Primeiro porque os preços dos direitos esportivos estão muito mais caros do que estavam. Se olhar os preços hoje e há cinco anos, se vê uma clara escalada de preços. E isso não é sustentável.

Vão entrar os fãs da política dizendo que a Globo está falindo ou não está falindo a cada notícia de não renovação de direito esportivo.

Falindo com mais de R$ 15 bilhões no caixa…

Pois é. A Globo não perdeu os campeonatos estaduais porque não tem dinheiro. É uma escolha. Para a Globo priorizar alguns direitos, precisa abrir mão de outros.

Mas qual é a lógica de dividir um campeonato de futebol com um concorrente como a Amazon ou de fazer parcerias com outros players?

Temos uma crença que vivemos em um mundo de frenemies (amigos e inimigos ao mesmo tempo). Há 20 anos, meu competidor era meu competidor e não tinha papo. No máximo ia em um evento formal ou discutia algum interesse regulatório comum.

Hoje, o Google é nosso maior concorrente no mercado publicitário. Mas temos muitos negócios com o Google. Mudamos toda nossa infraestrutura digital para a cloud do Google. A gente vende o Globoplay pela Play Store. Desenvolve o Globoplay para Android TV. É uma grande parceira e concorrente.

A Amazon é a mesma coisa, é um concorrente feroz no streaming com o preço de R$ 9,90 e a estratégia de e-commerce deles. Mas era uma empresa interessada em entrar no mercado de futebol e entrou por meio de parceria.

Qual será o futuro dos direitos esportivos?

Os direitos serão mais compartilhados. Os próprios detentores dos direitos já apontam para isso e tentam fatiar as competições. Em alguns casos você terá alianças de grupos que vão se juntar para adquirir conjuntamente os direitos. Claro, mantendo a competitividade e seguindo as regras.

Não é ruim para a Globo, já que o espectador vai perdendo o hábito de ver tudo em um único canal?

Quando você passa a fatiar as competições, todos passam a ter um certo prejuízo, mas o maior prejuízo é para o consumidor. É ruim ter de ficar seguindo um monte de janelas diferentes, especialmente quando tem de seguir vários serviços de assinatura pagos. Imagine você, torcedor do Corinthians, tendo de decidir onde ver os jogos. Vai ter coisa de graça e aberta, diferentes serviços pagos...

Isso é um ponto que os detentores de direito têm de refletir, essa superfragmentação da experiência no futebol pode levar ao desengajamento do torcedor, particularmente o light user. E isso ainda pode levar à pirataria, a pessoa pode começar a achar que é uma injustiça pagar três serviços para ver um campeonato. É um ponto para todos os participantes do ecossistema de direitos esportivos refletirem.

Aumento de custos de conteúdo, do futebol e de direitos esportivos não aumentam a pressão por fusões e aquisições nos setor de mídia? Não faria sentido Globo, SBT, Record e Band se unirem como "frenemies" e reunirem o conteúdo nacional, a exemplo de alguns países europeus?

A TV aberta está ligada a uma lógica do uso de espectro de radiodifusão e uso de concessões e outorgas. A transição para o digital nós temos dúvidas de o que as empresas menores de TV aberta vão fazer. Que ativos importantes elas podem garantir em uma transição para o digital? E o que são esses ativos? Basicamente, o conteúdo.

Algumas empresas de TV têm ativos mais fortes, que permitem imaginar que vão ter uma nova encarnação no ambiente puramente digital. Em outros casos o valor está totalmente na concessão. Aí vemos coisas como arrendar o horário da programação para a igreja porque não há ativos de TV que sustentem uma operação de televisão viável.

Quando você fala do conteúdo, para nós não existe nenhuma barreira para licenciar os conteúdos de concorrentes. Às vezes, a barreira não é de competição, é que o conteúdo não foi preservado. O conteúdo da Manchete me parece muito interessante, mas temos dúvidas sobre como foi preservado e se é possível resgatar obras que foram tão importantes. Mas poderíamos ter conteúdos licenciados do SBT conosco, se o SBT assim desejar um dia.

Qual será o aumento de investimentos da Globo no Globoplay?

Na frente de conteúdo, seguimos aumentando os investimentos ano a ano de acordo com nosso plano de negócios, tanto no conteúdo licenciado quanto no original. Mas este ano aumentaremos bastante a produção de conteúdo original. Teremos um aumento de 17% no investimento em conteúdo.

A expectativa da Globo para o Globoplay passar a dar lucro era 2024 ou 2025. Alguma mudança de planos com o aumento dos custos e da crescente concorrência?

O cenário está mais desafiador pela quantidade de concorrentes. Vemos mais fragmentação, e principalmente, o aumento do custo de conteúdo. Vemos séries com aumento de custo da ordem de 60% a 70% no orçamento. Até mais, dependendo do caso. Tem diretor custando 40% a mais. Ator querendo o dobro de cachê. Produtora dizendo que não tem estúdio. O crescimento do custo de conteúdo é um fator que pode adiar um pouco os planos de break-even, mas estamos preparados para isso.

Se demorar dois anos a mais para termos lucro, ninguém vai entrar em pânico, e todos têm uma leitura muito madura do ambiente. Todo mundo está vendo o que está acontecendo com o mercado audiovisual brasileiro. Como te disse, há um estrangulamento da infraestrutura de produção audiovisual. Temos de ter cuidado para não chegar a um cenário de superágio.

Em um momento de carência, não faria sentido a Globo locar os seus estúdios?

O que pode acontecer são acordos de coprodução, e temos conversas com diferentes players. Ou vai ter a Globo ou vai ter o Globoplay envolvido e nos associamos. Não existe essa possibilidade de alugar a capacidade dos estúdios.

O que você gostaria que as pessoas soubessem que talvez não saibam sobre a Globo?

O desenvolvimento de uma plataforma de streaming brasileira é algo notável. A Globo é uma das grandes empregadoras digitais do Brasil. A Globo é praticamente o único grande grupo de mídia, ao lado do UOL, a estar gerando empregos em grande escala na economia digital. É importante desenvolver tecnologia, não apenas depender da tecnologia estrangeira.

Minhas filhas estudam nos Estados Unidos, não digo isso de maneira alguma com conotação xenofóbica. Mas um mundo em que você só tem as empresas americanas produzindo tecnologia e produzindo conteúdo é um mundo em que o Brasil se torna menos relevante. Acreditamos muito na relevância do que estamos fazendo. Fazer uma plataforma de streaming brasileira é muito relevante para o país, não somente para a Globo.

© 2025 Notícias da TV | Proibida a reprodução

Mais lidas

Política de comentários

Este espaço visa ampliar o debate sobre o assunto abordado na notícia, democrática e respeitosamente. Não são aceitos comentários anônimos nem que firam leis e princípios éticos e morais ou que promovam atividades ilícitas ou criminosas. Assim, comentários caluniosos, difamatórios, preconceituosos, ofensivos, agressivos, que usam palavras de baixo calão, incitam a violência, exprimam discurso de ódio ou contenham links são sumariamente deletados.